・インボイスとは何のことか?

・インボイスは自分の会社に関係あるのか?

・いったい何をすればいいのか?

こんな方に向けてインボイスとは何か、自分の会社、自分のお店には関係あるのかを解説していきます。

この記事を読めば、インボイスのことを聞くことが初めてな人でも、簡単にインボイス制度の理解と何をしたらよいかがわかります。

インボイスを知らないと納税額が増えるかも?!

インボイス制度とは、【消費税】のお話です。

あなたの会社、お店が課税事業者消費税を納める税額がかわります。

(消費税を納めている事業者)であれば、適格請求書発行事業者への登録をすることになります。

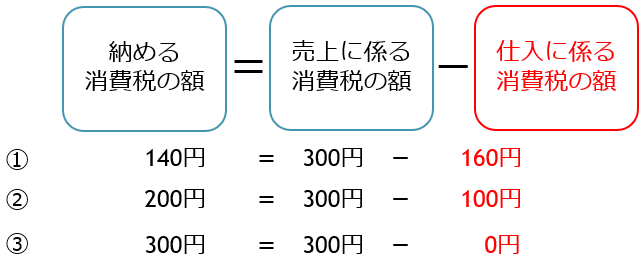

なぜなら、それは得意先の消費税の納税額に影響がでるからです。

あなたの会社が適格請求書発行事業者に登録した場合、取引相手の納税額が100円。

登録しない場合、取引相手の納税額が300円となります。

どちらが選ばれる取引先ですか?こたえは、100円一択ですよね。

適格請求書発行事業者登録それ自体はあなたの会社の利益のためというよりは、取引相手からどう対応されるかで判断するべきです。

それでは、何をすればいいのか!!

何をすればいいのか?!答えはこの3つ!

✅適格請求書発行事業者への登録を行う。✅発行する請求書等の確認を行う。✅免税事業者との取引の確認を行う。

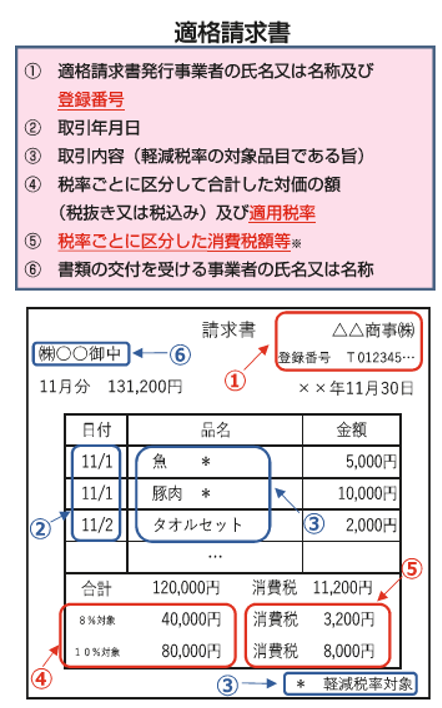

発行する請求書等の記載要件を満たしたとき、適格請求書となり、取引相手は消費税の納税額を少なくすることができます。

しかし、発行する請求書等の記載要件を満たさないと、適格請求書を発行したことにならないので、取引相手は消費税の納税額を少なくする恩恵を受けられません。

ここで、よくある質問に回答します。

-

適格請求書を発行する者に保存義務はあるのですか?

-

あります。写しを保存する義務があります。

-

定められている標準様式はあるのですか?

-

ありません。手書きであっても要件を満たせが適格請求書です。

-

請求書でなくては適格請求書にならないのですか?

-

記載事項が記載されたものであれば、名称を問わず適格請求書です。

-

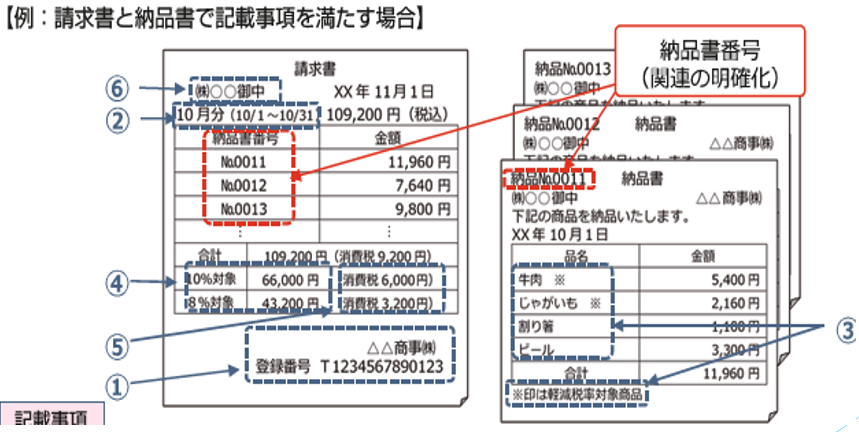

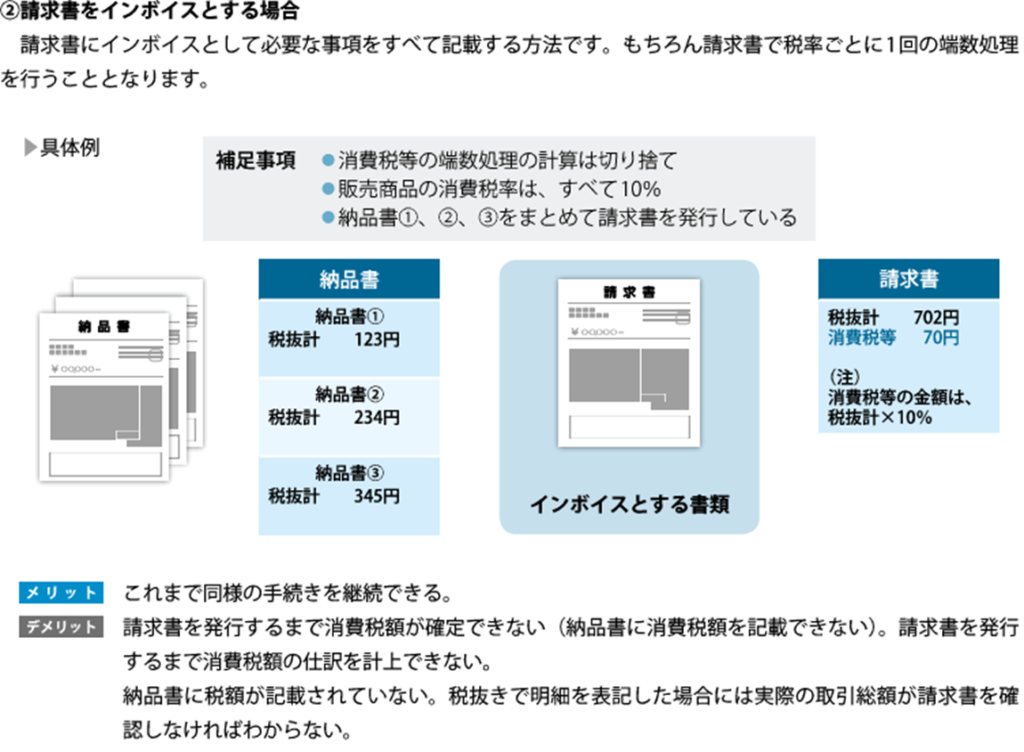

当社は請求書・請求明細・納品書を発行しているのですが、それぞれに対して、全ての記載事項を載せなくてはいけないのですか?

-

複数の書類を組み合わせて、全ての記載事項を満たせばよいです。但し、この場合各々の書類での関連の明確化が必要です。

実務的に何が問題となるのか

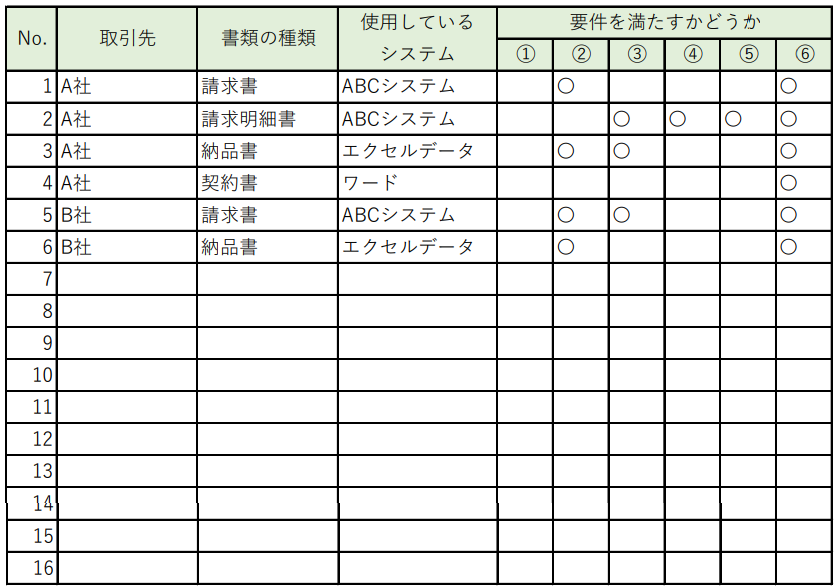

まずは現状の請求書等を洗い出し、記載要件を満たしているかチェックしてみましょう。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

チェックリストによる現状把握が有効です!!

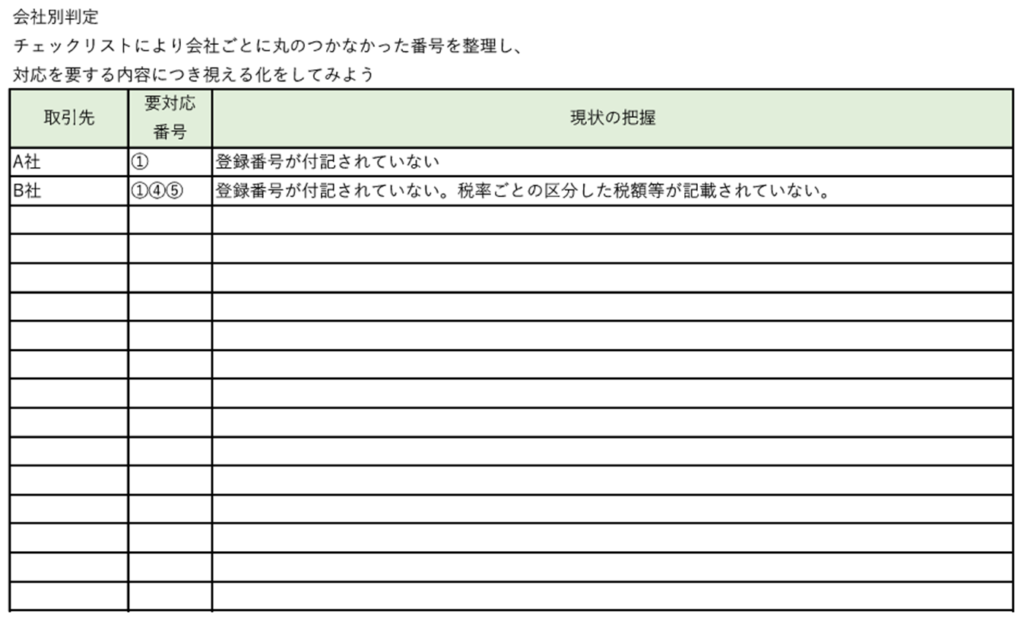

続いて現状把握ができたあとは、

問題点を解決していきます。

会社別に対応すべき内容を『みえる化』していきます。

問題の内容が分ったら、それを解決します。

要対応番号が示す記載事項に対応することで、解決したことになります。

どのチーム(誰が)いつまでに解決するか期限を定めます。

請求書等は通常大量に発注受注するため、

早めの対応をしないと不要な在庫を多く抱えることになります 。

システムを使っている場合は、

発注からバージョンアップにどれほどの時間がかかるのか、早めに把握する必要があります。

✅請求書と請求明細、請求書と納品書など、

複数書類間の金額の整合性を取らなくてはなりません。

また、(新)発行した適格請求書等の控えを

保存する義務が生じます。

✅請求書等の端数処理にルールがあります 。

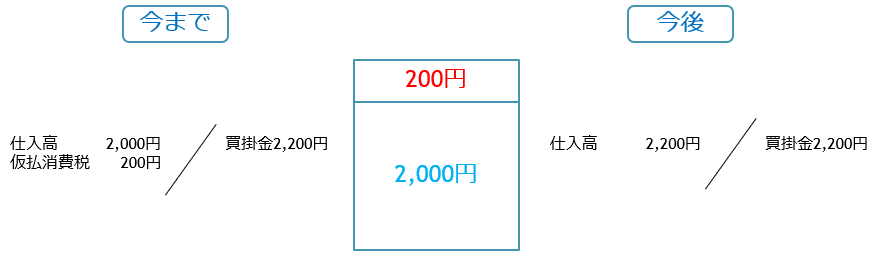

免税事業者は

免税事業者との取引確認を行います。

免税事業者は、適格請求書発行事業者ではないため、原則仕入に係る消費税は0円です。

ただし、次のような経過措置があります。

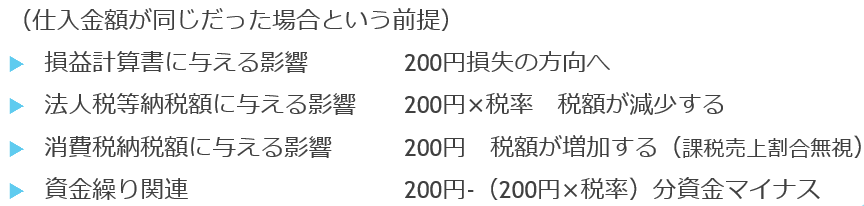

免税事業者からの仕入の影響分析

免税事業者の取引を今までの条件と変わらず継続したとき、

不利益をこうむるのは「あなたの会社」です。

免税事業者との取引金額交渉によっては、独占禁止法(第2条第9項、不公正な取引方法告示第2項、第12項)

下請法(第4条第1項第3号、第5号)に抵触する恐れがあるので、ご留意ください。

公正取引委員会のHPで明示されているのは次のとおりです。

(https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html )

中小企業庁からのパンフレットは次のとおりです。

(Https://www.chusho.meti.go.jp/zaimu/zeisei/download/duty_invoice_s03.pdf)

免税事業者との価格交渉では、

下請法等を違反しない等、配慮が必要となります。

そして、あたなた会社がが免税事業者の場合!!

・取引相手が事業者の場合、今まで述べてきたことを考慮されます 。

・免税事業者との取引価格を見直しを考えたりしています 。

・免税事業者からの仕入れは、帳簿処理が面倒なので避けたくなります 。

・会社として、免税事業者との取引を避けるような指示があるかもしれません。

免税事業者が検討するべきこと

✅【課税事業者】になり【適格請求書発行事業者になる】こと。

しかし、次にあげる3パターンの会社さんはその限りではありません。

①顧客が一般消費者だけ

②居住用賃貸不動産事業しかしていない

③いままで消費税を上乗せした請求をしていなかった

場合、免税事業者を選択することも視野に入れてもよいと考えます。

簡易課税選択の検討を行い、

まずは会計事務所に相談しましょう。

まとめ

インボイス制度は理解できましたか。

そうです。消費税のことだったのです。

令和5年10月まで時間がありますが、余裕をもって良いものと、早く着手しなくてはならないものがあります。

エクセルで管理している請求書等の修正や、システムのバージョンアップ等が必要になるかもしれません 。

免税事業者との取引は慎重に判断してください。

本日は以上です。

最後までお読みいただきありがとうございましたm(_ _)m

節税FPでは、これからも税金の「困った」を解決できるように、有益な情報を発信していきますので、応援よろしくお願いします!

コメント