最近、キャッシュレス決済端末の営業電話が多いな。

キャッシュレス決済を導入する場合のメリット・デメリットがしりたい。

また、どの会社のキャッシュレス決済が一番よいのか比較したい。

日々のお会計をふりかえり、キャッシュレス決済は導入すべきとかんじます。

ただ、キャッシュレス決済といってもどこの会社(端末)がよいのかわからず自分自身で調べました。

この記事をよむと、そもそもキャッシュレス決済とは何か。

キャッシュレス決済を導入するメリット・デメリットがわかります。

また、キャッシュレス決済のおもな会社3社比較をしましたので解説していきます。

理由は、対応するクレジットカード・QRコード決済の種類がいちばん多いからです。

また、売上の入金手数料が無料です。

さらに、カードリーダー代(20,167円)がキャンペーンにより2021年6月まで無料です。

さっそく、詳しくみていきましょう。

キャッシュレス決済とは

キャッシュレス決済とは「現金をつかわずに支払いをすませる方法」のことです。

おもなキャッシュレス決済は

- クレジットカード

- デビットカード

- 電子マネー

- QRコード決済

です。

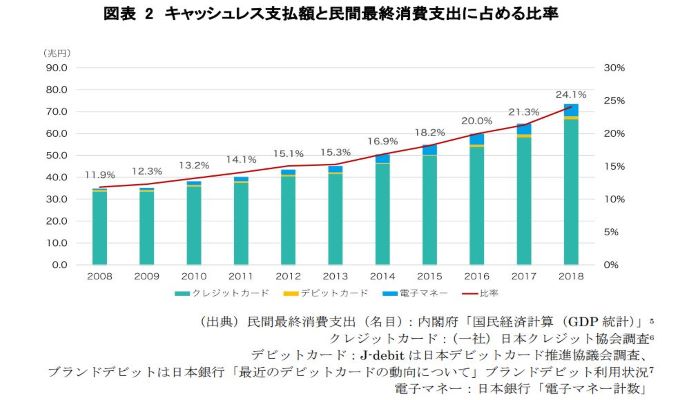

にほんでも政府がキャッシュレス決済を推進していることもあり、2018 年から2.8 ポイントふえていて急速に普及しています。

キャッシュレスロードマップ2020参照の表をみるとよくわかります。

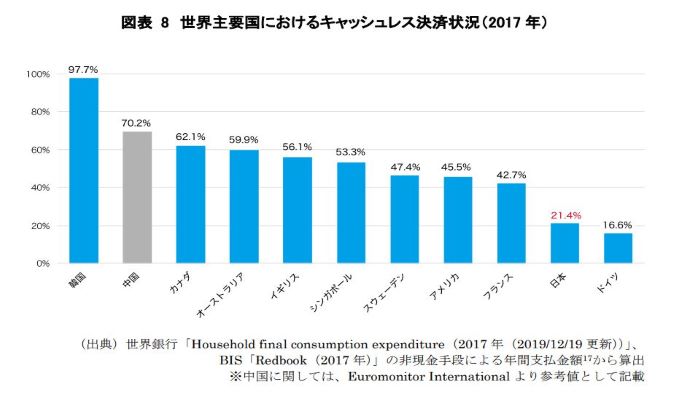

世界のキャッシュレス決済比率をみると、日本のキャッシュレス決済のおくれは顕著です。

にほんのキャッシュレス決済がすすまない理由はなぜなのでしょうか。

キャッシュレス決済のメリット・デメリットとは

キャッシュレス決済を導入したばあいのメリット・デメリットを把握していきましょう。

今回はお店にとって、お客さまにとって、社会にとっての3つの視点でみていきます。

それではまず

お店にとってのメリット

- インバウンド(外国人旅行客)の消費促進がきたいできる。

- お店の会計効率によって人件費をさくげんできる。

- お店の営業まえのつり銭の準備がひつようなくなる。

- お店のレジ確認の時間をみじかくできる。

- キャッシュレス対応で新しいお客さまの獲得がきたいできる。

お店にとってのメリット...かなり魅力的です。

これだけみると今すぐにでもキャッシュレス決済たんまつを入れたい気持ちになります。

つづいて

お客さまにとってのメリット

①現金のうけ渡し →

②店員による金額かくにん →

③店員によるレジ入力 →

④おつりの受けとり →

⑤お財布へおつりをしまう

- 上記①から⑤がすべて省略できる。

- 現金を引き出す(銀行やATM)手間がなくなる。

- 非接触による会計がじつげんできる。

お客さまにとってもお会計のじかんが短縮できるのはいいですね。

お会計するときってお店のひとに気をつかう時あるんですよね。

いそがしく厨房はいったり、接客していたり、あっ今ならレジのそばにいるからお会計しようってタイミングみはからったり。

社会にとってのメリット

- 企業のマーケティングに活用できる。(販売そくしん、商品かいはつ、店舗せっけい)

- 売れすじ商品の把握、時間たい分析による需要よそくにより食品ロスたいさくになる。

- こうか・紙幣の製造・メンテナンスコストのさくげんになる。

社会にとってもメリットがあるとなれば、まさに「三方よし」。

三方よしとは、 「商売において売り手と買い手がまんぞくするのは当然のこと、社会に貢献できてこそよい商売といえる」

お店にとってのメリット、お客さまにとってのメリット、社会にとってのメリットいかがでしたか。

つづいて、デメリットもみていきましょう。

お店にとってのデメリット

- キャッシュレス決済会社へ手数料をしはらう。

- キャシュレス決済導入にかかるコストがかかる。

- キャッシュレス決済にともなう入金サイクルへのたいおうが必要。

- キャッシュレス決済のスタッフ教育が必須。

おっと、いきなり手数料...導入コスト...おもたいですね。

いくらかかるのよって感じですよね。

いままで現金取引があたり前のお店さんは、入金サイクルときいてためらうのは当然です。

キャッシュレス決済を入れることでスタッフ教育も必須。

「スタッフ教育はあたりまえよ」と思っているお店さんはなんてことないかもしれませんね。

キャッシュレス決済会社へしはらう手数料は2つあります。

売上の入金にたいして入金手数料。

お客さまが決済したときにかかる決済会社にしはらう決済手数料。

この手数料が今まで日本がキャッシュレス決済がすすまなかった理由ではないかとわたしは感じています。

お客さまにとってのデメリット

- 資金かんりの変化。「いついくら使ったか」は分かるが、「あといくら使えるか」が不明確となる。

- キャッシュレスの多様化。あまりにも多すぎる選択肢はかえって選択がむずかしくなる。

資金かんりの変化。これは納得ですね。

いままでの家計簿アプリは「いくら使ったか」の管理しかできませんよね。

キャッシュレスがすすむと「あといくら使えるか」がもっとも重要になります。

デメリットいかがでしたか。

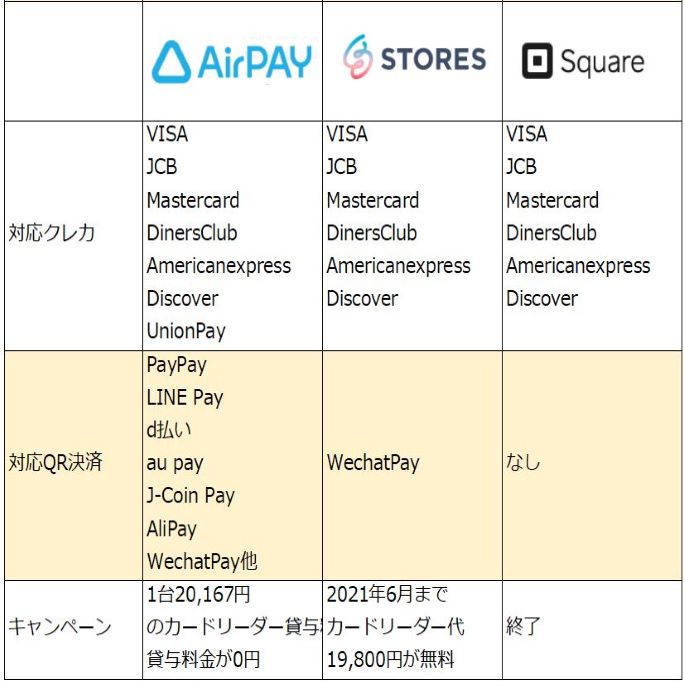

それでは、ここからは具体的にキャッシュレス決済会社の3社比較をかいせつしていきます。

キャッシュレス決済3社比較

キャッシュレス決済たんまつ3社の状況がひとめでわかるように表をつくりました。

検討する会社は以下の3社です。

- リクルートのAirPAY

- ヘイのSTORES 決済 (旧:Coiney)

- squareのsquare

検討内容は、以下の7つです。

- 初期費用

- 月額費用

- 決済手数料

- 入金サイクル

- 入金手数料

- 対応クレジットカード

- 対応QRコード決済

それでは、みていきましょう。

初期費用はたんまつ代金とカードリーダー代です。

AirPAYのみカードリーダー代はキャンペーンにより無料となります。

月額費用は3社とも0円です。

決済手数料もほぼよこならびです。

入金サイクルは、3社ばらつきがありますでよく比較検討がひつようですね。

入金手数料は、売上入金のきんがくが10万円未満ですとSTORESのみ200円かかります。

対応のクレジットカードは3社ともほぼ一緒です。

QRコード決済はAirPAYがダントツにおおいです。

そして、最後はキャンペーンの内容です。

表をみてもわかりますように、総合的に判断しAirPAYが一番おすすめではないでしょうか。

決済の種類が多いということは、それだけたくさんのユーザーの集客が可能となります。

入金手数料無料も魅力です。

まとめ

キャッシュレス決済のメリット・デメリットをよく比較検討できましたか。

お店に導入すると決断した経営者の方におすすめするのはAirPAYです。

AirPAYの不安ようそを一つあげるなら、入金サイクルが一番遅い点です。

確かに、入金サイクルは一日でも早い方が良いです。

しかし、会計処理(けいり担当者の入金かくにん、会計ソフトへの入力さぎょう)が複雑です。

GoToEatなどかくしゅ商品券の入金サイクルをみても、一か月に一回でも資金にさほど問題なかったのではないでしょうか。

いやいや、現金のようにキャッシュレス決済を導入しても毎日入金じゃないと資金ショートしちゃうよ。

と思ったお店さんは今回のキャッシュレス決済の導入はどうぞお止めください。

キャッシュレス決済導入まえにやることが山ずみです。

一か月に一回の入金でも十分資金が回るよう「ざいむ状況を良く」しましょう。

キャッシュレス決済導入にかかるコストや決済手数料を支払う前に「集客」をやりましょう。

さて、入金サイクルが「月3回でも大丈夫だよ」というお店さんは、今すぐにキャッシュレス決済を導入したい気持ちになったのではないでしょうか。

外国人の決済の主流はクレジットカードです。

それに対応しているお店というだけで、外国人の消費を促進できます。

コロナ禍のいま、非接触の会計がじつげんできます。

何より、レジ締めにかかる時間を短縮でき人件費を削減できるのはかなり魅力的です。

そして、毎日つり銭を用意しなければいけないというプレッシャーから解放されます。

両替手数料からの脱出。

メリット・デメリットをふまえキャッシュレス決済導入を決断されたお店さん応援しています。

売上拡大にむけて利益率の高い商品を増やしキャッシュレス決済導入により売上をさらに拡大していきましょう。

キャッシュレス決済は、コロナ禍のお店さんの救世主になること間違いなしです。

上手にキャッシュレス決済をかつようして導入コスト、決済手数料をこえる売上UPをこころから応援しています。

関連記事>>>【らーめん店】キャズムの溝を超えて事業を発展させる思考3つ

関連記事>>>グルメサイト【Retty】の魅力10選!集客戦略から半年の実績公開します。

関連記事>>>マイナポイント5000ポイント!おすすめのキャッシュレス決済3選

コメント