/

会社を辞めたら、どのような手続きが必要なのかな?

転職したら、社会保険はどうなるのか?税金はどうなるのかな?

\

フリーランスにむけて役に立つブログ「ラーエフ」を2021年副業として始めたFPの私が解説します。

この記事を読むと、今まで会社が全部やってくれた社会保険や税金のことを減免、免除、還付の可能性まで詳しく解説します。

会社を辞めてすぐに就職せずに、個人事業主としての独立の準備に入る人やしばらく就職せず休暇する人むけです。

本記事の内容

退職後に手続きする社会保険料、税金はこの4つです。

1.健康保険

2.年金

3.住民税

4.所得税

1.健康保険

退職日に今まで加入していた、会社加入の健康保険組合から協会けんぽを脱退します。

退職日にやることは次の2つです。

- 保険証を会社へ返却する。

- 健康保険被保険者資格者喪失証明書を会社から受け取る。

退職後の健康保険には、3つの選択肢があります。

- 国民健康保険に入る

- 会社の健康保険の任意継続をする

- 扶養に入る

一つ一つ見ていきますね。

①国民健康保険に入る

【いつまでに】退職の翌日から14日以内

【どこで】市町村役場

【必要なもの】健康保険被保険者資格喪失証明書、身分証明書、離職票。

【保険料】所得、家族構成、市町村によって変わります。

窓口で確認できます。

もしくは、国民健康保険計算機こちら

こちらで、お住まいの市町村を選択して、家族全員の年齢、年収、固定資産税を入力するといくらが金額がわかります。

②会社の健康保険の任意継続をする

任意継続とは、退職前の会社の健康保険に引き継き2年間加入できる制度です。

【いつまでに】退職の翌日から20日以内

【どこで】管轄の全国健康保険協会。健康保険組合。

【必要なもの】険者資格取得申請書、住民票、一か月分の保険料、印鑑。

【保険料】在職中の保険料の2倍。

※上限額があるので単純に2倍でない場合もあります。

令和2年度の任意継続被保険者の標準報酬月額の上限30万円です。保険料の金額でいうと、月額3万円です。

③扶養に入る

扶養とは、助け養うこと。親族の経済的支援することです。

結婚してご主人の扶養になる。または、両親の扶養になる。または、両親が子供の扶養に入るなどです。

扶養に入れるなら、扶養に入ることが一番です。保険料がかかりません。

【いつまでに】できるだけ早く

【どこで】家族の健康保険組合。全国健康保険協会。

【必要なもの】健康保険被扶養者(異動)届。住民票。収入要件確認の書類(雇用保険受給資格者証などのコピー)その他の書類。

【条件】年収が130万円未満(見込みでも可)(60歳以上は180万円未満)であること、かつ被保険者の年収の2分の1未満であることです。3親等以内の親族(配偶者、兄弟姉妹、直系血族以外は同居が必要)であること。

まとめ

国保か任意継続か悩みどころですよね。

退職前に国民健康保険計算機サイトで計算した金額と、任意継続の金額を比較してみてお得な方をお選びください。任意継続保険料の上限がありますので、月30万超のお給料だとしても保険料上限は年額36万円ですのでこの金額と比較してください。

下記も参考までに。

【国保がおトクな人】

退職前の給与が低い人。

独身の人。

1年以内に就職しない人。

【任意継続がおトクな人】

退職前の給与が高い人。

扶養家族(妻や子供)のいる人。

1年以内に就職する人。

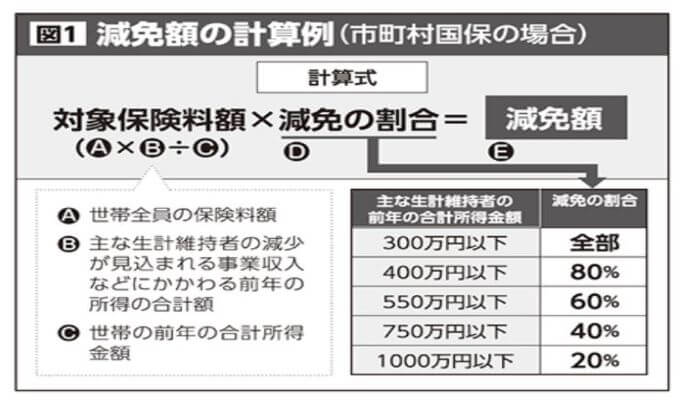

※国民健康保険料の減免もございますので、こちらに該当する場合は国保が得になる人もいます。

2.年金

会社員は「第2号被保険者」(国民年金と厚生年金)

会社を辞めて、フリーランス、個人事業主になると「第1号被保険者」(国民年金)になります。

それでは、年金の手続きについてみていきます。

【いつまでに】退職後14日以内

【どこで】市町村役場

【必要なもの】年金手帳、離職票、身分証明書、印鑑

国民年金の免除もあります。こちら

また、国民年金になった場合は、もちろん将来もらえる年金の金額が厚生年金より減りますので、ご自身で増やすしくみづくりが必要です。

おすすめは、付加年金です。

月額400円で、受給額月額200円×終身でもらえます。

2年間で元が取れる計算です。

具体的計算式をご覧ください。↓↓↓

20歳から60歳までの40年間、付加保険料を納めていた場合の年金額は、

200円×480月(40年)=96,000円

この96,000円が、将来の年金に加算されて毎年支給されます。

この時の付加保険料の支払総額は以下になります。

400円×480月(40年)=192,000円

つまり、支払った192,000円に対して毎年96,000円の付加年金を受け取ることができます。

そうです!!たった2年で元がとれる、とてもおトクな年金です。

65歳から年金を受け取り始めたとしたら、67歳以降の付加年金分はすべてプラスになります。

3.住民税

手続きは必要ありません。

退職時に普通徴収(自分で納付)に切り替えるか、最後のお給料で一括徴収で納めることになります。

そして、重要なのは、住民税のしくみにあります。

住民税の納付期間は、昨年1年間の所得をもとに6月~翌年5月の間で徴収されます。

【特別徴収】会社員は、12分割で給与天引きでした。

【普通徴収】自営業、個人事業主、無職の人は、一括または4分割で支払います。

※住民税の減免制度もありますので、市町村の税務課にご確認ください。

申請しないと減免できませんので、必ずご確認することをおすすめします。

4.所得税

はい最後の所得税まできました。

ここまでお読みいただき、大変お疲れ様でした。

もうすぐ終わりです♪♪

それでは解説していきます。

年の途中で退職して、会社で年末調整を行っていない人は確定申告(2月16日~3月15日まで)をします。

面倒だと思いましたか。大丈夫です。

確定申告で払いすぎた税金が戻ってくることがあります。

ですので、面倒でも確定申告すると所得税が戻る可能性がありますので、確定申告をしましょうね。

本記事のまとめ

社会保険には、健康保険、年金がありました。

どちらも、退職後に手続きが必要になります。

住民税は手続きの必要はありません。

所得税は、翌年に確定申告をします。還付される場合もあります。

退職後も社会保険料や税金の支払いはたくさんあります。

減免や免除を上手に利用して負担を軽くしましょう。

コメント