/

児童手当の所得制限が変わるようだけど、どのように変わるのかな。

子どものために親ができること児童手当の賢い使い道あるかな。

\

2人の娘をもつFPの私が解説します。

(私の児童手当の使い道は、2021年9月現在学資保険月2万円です。

ジュニアNISAではなくすみません。

とはい、ジュニアNISAも使い勝手が悪く、改正されてます。

10年前に加入した学資保険。今思えば解約して、運用したい。

しかし、解約返礼率が100%未満であることが悔しい。

だったら、すぐに取り崩せない資金を蓄えるという選択をした。(我が家の最適な選択)

この記事を読むと、児童手当の仕組みと児童手当の所得制限の理解、児童手当の賢い使い道が選択できます。

2022年10月支給分から世帯主の年収が1200万円以上の場合は支給がなくなる予定です。

(更新)より

本記事の内容

- 児童手当とは

- 児童手当の所得制限とは

- 児童手当の申請方法

- 児童手当の使い道

- まとめ

児童手当とは

1. 支給対象

中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している方

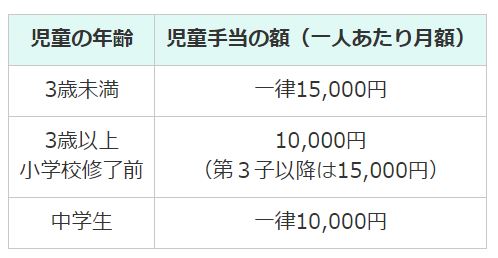

2. 支給額

3. 支給時期

原則として、毎年6月、10月、2月に、それぞれの前月分までの手当が支給されます。

例)6月の支給日には、2~5月分の手当が指定した銀行口座に振り込まれます。

4.保育料や、申し出があった方についての学校給食費などを、市区町村が児童手当等から徴収することが可能です。

※保育料などの徴収を実施するかどうかは、各市区町村で異なります。

児童手当の適用条件

1. 原則として、児童が日本国内に住んでいる場合に支給されます。

(留学のために海外に住んでいて一定の要件を満たす場合は支給対象になります)

2. 父母が離婚協議中などにより別居している場合は、児童と同居している方に優先的に支給されます。

3. 父母が海外に住んでいる場合、その父母が、日本国内で児童を養育している方を指定すれば、その方(父母指定者)に支給されます。

4. 児童を養育している未成年後見人がいる場合は、その未成年後見人に支給されます。

5. 児童が施設に入所している場合や里親などに委託されている場合は、原則として、その施設の設置者や里親などに支給されます。

内閣府の児童手当の案内https://www8.cao.go.jp/shoushi/jidouteate/annai.html

児童手当の所得制限とは

2021年2月時点では、定められた額以上の所得がある人は月額5,000円の特例給付を受けられますが、今月の日本経済新聞の記事からも廃止となる予定です。

政府は2日の閣議で、一部の高所得世帯の児童手当を廃止する児童手当関連法改正案を決定した。2022年10月支給分から対象を絞り、世帯主の年収が1200万円以上の場合は支給をやめる。今国会に提出し、成立を目指す。

児童手当は子ども1人あたり月1万~1万5千円を支給する。一定以上の所得がある世帯には「特例給付」として児童1人あたり一律月5000円に減額している。

特例給付の所得制限は扶養家族の数によって異なる。子どもが2人いる会社員の夫と専業主婦の場合、夫の年収が960万円以上で対象となる。

改正案は世帯主の年収が960万~1200万円未満に限って手当を続ける。政府によると手当が出なくなる子どもの数は61万人となり、年間370億円程度の財源が得られる。

政府は浮いた財源を待機児童解消に向けた保育所整備に充てる。24年度末までに新たに14万人分の保育の受け皿確保を計画する。

(更新)

所得制限の額について確認しておきましょう。

所得制限限度額は扶養親族等の数によって異なり、次表のようになります。

児童手当の申請方法

次の書類を市町村に持参します。

・認定請求書

(市区町村のホームページでダウンロードする、もしくは、窓口でももらえます)

・印鑑

・申請者名義の普通預金口座情報

・申請者のマイナンバー確認書類

(マイナンバーカード、通知カード、住民票の写しなど)

・申請者の健康保険証

(※自治体によっては省略できる場合があります)

・請求者の本人確認書類

(マイナンバーカード、運転免許証、パスポートなど)

・請求者および配偶者の所得証明書

15日特例

申請は、出生や転入から15日以内にしましょう。

児童手当等は、原則、申請した月の翌月分からの支給となります。

ただし、出生日や転入した日(異動日)が月末に近い場合、申請日が翌月になっても異動日の翌日から15日以内であれば、申請月分から支給します。

申請が遅れると、原則、遅れた月分の手当を受けられなくなりますので、ご注意ください。

<お子さんが生まれたとき>

出生の日の翌日から15日以内に、現住所の市区町村に申請が必要です。

※里帰り出産などで、母親が一時的に現住所を離れている場合も、現住所の市区町村への申請をお忘れなく。

<他の市区町村に住所が変わったとき>

転入した日(転出予定日)の翌日から15日以内に転入先の市区町村へ申請が必要です。

児童手当の使い道

定期預金

子どもの教育資金専用の口座を開設しましょう。

年3回の児童手当が振込みされるたび、定期預金に移す方法です。

大手都市銀行の金利相場は普通預金とほぼ変わらない状況です。

ネット銀行で比較的金利が高めの定期預金を探してみましょう。

そして、外貨預金もオススメです。

学資保険

大学進学に合わせて満期を設定することで、満期保険金を大学進学資金に充てることができます。

契約者である親に万が一のことがあると保険料の払込みが免除となるうえ、契約どおりに満期時には保険金を受け取ることができるのはメリットです。

保険会社や契約内容、契約時の年齢によって保険料はさまざまです。

学資保険は一旦加入すると契約で定めた保険料払込期間が終了するまで払い続けなければなりません。

途中で解約すると元本割れとなる可能性もありますので、高校三年生まで無理なく払える保険料で契約することが大切です。

つみたてNISA

つみたてNISA口座を開き、投資信託を積み立てながら運用していくのもおすすめです。

運用収益が非課税となり、複利効果で積立額の増加を期待できます。

投資には価格が変動するリスクもありますが、長期間かけてコツコツ積み立てていくことでリスクを平準化する効果も期待できます。

所得制限があるとはいえ、児童手当は親にとって経済的に助かる手当のひとつです。

今回申請方法などについても見ていきましたが、受給もれのないように子どもが産まれたらすぐに申請するようにしましょう。

子どもの将来のために、有効に活用できるようにしっかり貯めて・増やしていきたいものですね。

まとめ

今回見た3つの方法以外にも貯め方・増やし方はさまざまあります。

自分の家庭にあった方法を考えたいという人は、ファイナンシャルプランナーに相談するのもよいと思います。

そして、これからお子さんを予定している人は4月生まれのお子様を授かるとよいですね♪

4月生まれと3月生まれでは、児童手当のもらえる金額が11万円違います。

児童手当の期間が中学3年の3月までだからです。

大切なお子さんの児童手当をお子さんの将来のために賢く運用しましょう。

![]()

コメント