/

年金の繰り上げ、繰り下げがあるみたいだけど、どういう制度なのかな。

どちらを選ぶべきか、選ばないか悩むな。

\

フリーランスに役立つ情報発信をしているFPの私が解説します。

この記事を読むことで、年金制度の理解と繰り上げ、繰り下げの選択肢を知ることで今からでもできる資産形成のマインドをもつことができます。

年金の繰り上げ、繰り下げを理解した上で人生のコーディネートをするには次の2点が重要です。

- 企業年金やiDeCoを活用してうまく節税すること

- 早期に長期運用を開始すること

本記事の内容

- 年金とは

- 繰り上げとは

- 繰り下げとは

- 年金の時効

- まとめ

年金とは

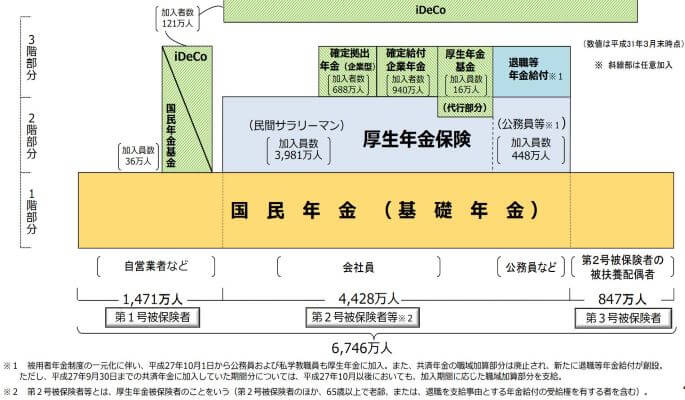

年金の体系は一階、二階、三階となります。

一階は、「老齢基礎年金」(全ての国民が対象)

二階は、「老齢厚生年金」(国民年金2号被保険者が対象)

三階は、「企業年金iDeCo」(コーディネート部分)

公的年金・・・一階、二階

私的年金・・・三階

老齢基礎年金は、満額は約78万円で、20歳から60歳までの保険料納付期間(月数)によってきまります。

老齢厚生年金は、給料(標準報酬月額)に比例し、原則支給開始は65歳です。

繰り上げとは

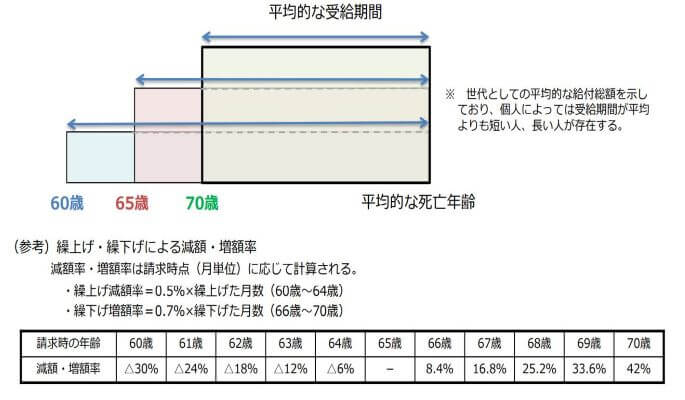

公的年金には、支給開始年齢65歳よりも早く受給する方法がありそれを「繰り上げ」といいます。

繰り上げの増減率

65歳支給の人が60歳から繰り上げて受給する場合、

1-0.5%×60か月(5年)=70%の年金額を終身受給することができます。

繰り上げの注意点

繰り上げの最大の注意点は、受給権確定後は、一切変更ができません。

60歳から繰り上げて満額の70%に減額された年金を受給することが確定した場合は、取りやめや変更ができません。

終身にわたり減額された年金額となりますので、慎重な決断が必要です。

また、寡婦年金が支給されなかったり、障害基礎年金の対象となったとしても受給することができないなど繰り上げの場合の制約がありますので、年金事務所に十分に確認してください。

繰り下げとは

公的年金には、支給開始年齢65歳よりも遅く受給する方法がありそれを「繰り下げ」といいます。

繰り下げの増減率

70歳まで繰り下げて受給する場合は、

1+0.7%×60か月(5年)=142%の年金額を終身受給することができます。

繰り下げの注意点

「在職老齢年金」の仕組みにより、在職支給停止となる部分については、繰り下げしても増額になりません。

もう一度言いますと、繰り下げによる増額の対象は、在職老齢年金で支給停止とならない部分のみです。

公的年金には、「加給年金」と「振替加算」があります。

これは、厚生年金の加入期間が20年以上ある人に、65歳時点で生計を維持しているなどの要件を満たす配偶者または子がいる場合に支給される家族手当のようなものです。

配偶者に係る加給年金では、配偶者が65歳になるまで老齢厚生年金に加給されますが、老齢厚生年金を繰り下げるとその期間は支給されません。

振替加算についても同じく繰り下げした期間は、支給対象外となります。

ただし、老齢基礎年金の繰り下げは、加給年金や振替加算には影響しません。

年金の時効

公的年金の受給権には、5年の時効が定められています。

5年分はさかのぼって請求できます。

70歳に到達する直前に65歳まで5年さかのぼって、請求できますので、70歳の時点で次のような2つの選択肢をとることができます。

- 5年さかのぼるケース

65歳から70歳までの5年分を一括して受給。70歳以降は100%の年金額を終身受給。

- さかのぼらず70歳から繰り下げ受給するケース

70歳から142%の年金額を終身受給。

この制度を知っているか知らないかで、さまざまな選択を考えることができます。

老後の不安の解消にも繋がると思います。

選択肢を増やすためにも、60歳にむけ資産形成をしておくことが重要です。

人生のコーディネートをするために、

- 企業年金やiDeCoを活用してうまく節税すること

- 早期に長期運用を開始すること

これらを意識して今のうちからできることを始めましょう。

まとめ

65歳時点の資産額や、健康状態、就労の状況は今わかる人はいません。

若ければ、若いほどなおさらだと思います。

だからといって、老後をただ漠然と「不安」になるのではく、わからないからといって、まだ先だからといって現状維持「放置」ではいけないということです。

公的制度に恵まれた日本でその制度を活用できるということに感謝しつつ、年金の繰り上げ、繰り下げをうまく活用し人生をコーディネートしましょう。

そうすることで、65歳以降の給付額が自分の選択により確実にかわります。

関連記事:【在職老齢年金】2022年4月~給与+年金の人必見!!制限が緩くなる。

関連記事:【退職金】 一時受取 VS 年金受取 税金はどちらがお得?

コメント