/

給与と年金をもらう場合、給与の金額によって年金が減額されるみたいだけど、

2022年4月からの改正で何がかわるの?

\

この記事を読むと、会社で勤めながら、給与と年金をもらう場合の給与がいくらで年金カットになるかがわかります。

この記事で使う年金用語

月収=総報酬月額相当額(そうほうしゅうげつがくそうとうがく)

年金=基本月額(きほんげつがく)

標準報酬月額(ひょうじゅんほうしゅうげつがく)

本記事の内容

- 在職老齢年金とは

- 月収とは

- 年金とは

- いくらカットされるのか

- まとめ

在職老齢年金とは

在職老齢年金制度(ざいしょくろうれいねんきんせいど)とは、会社に勤めながら、収入に応じて年金額が減額されるしくみのことです。

月収とは

月収=標準報酬月額+直近1年間の賞与の合計額÷12

で計算されます。

標準報酬月額は、年金ネットや年金定期便で確認できます。

会社から支給される基本給と各種手当の総額を1等級(88,000円)から31等級(620,000円)までに区切られた等級に対応させたときに該当する金額です。ボーナスや通勤手当残業手当も含まれます。

月収=総報酬月額相当額(そうほうしゅうげつがくそうとうがく)と呼びます。

総報酬月額相当額=(その月の標準報酬月額)+(直近1年間の標準賞与額の合計)÷12

年金とは

年金=老齢厚生年金(年額)を12で割った金額(老齢基礎年金が減額されることはありません。加給年金も含まれません。)

年金=基本月額

基本月額=加給年金額を除いた特別支給の老齢厚生年金の月額

いくらカットされるのか

60歳台前半の在職老齢年金の計算方法のフローチャート

在職老齢年金制度による調整後の年金受給月額

計算方法①:基本月額-(総報酬月額相当額+基本月額-28万円)÷2

計算方法②:基本月額-総報酬月額相当額÷2

計算方法③:基本月額-{(47万円+基本月額-28万円)÷2+(総報酬月額相当額-47万円)}

計算方法④:基本月額-{47万円÷2+(総報酬月額相当額-47万円)}

留意事項

- 厚生年金基金に加入していた期間がある場合は、厚生年金基金に加入しなかったと仮定して計算した老齢厚生年金の年金額をもとに基本月額を算出します。

- 厚生年金基金加入期間がある人の年金は、老齢厚生年金のうち報酬比例部分の一部が代行部分として厚生年金基金から支払われます。このため、在職老齢年金の停止額を計算するにあたっては、代行部分を国が支払うべき年金額とみなして、基本月額を算出します。

- 年金支給月額がマイナスになる場合は、年金は全額支給停止となり、加給年金額も支給停止となります。

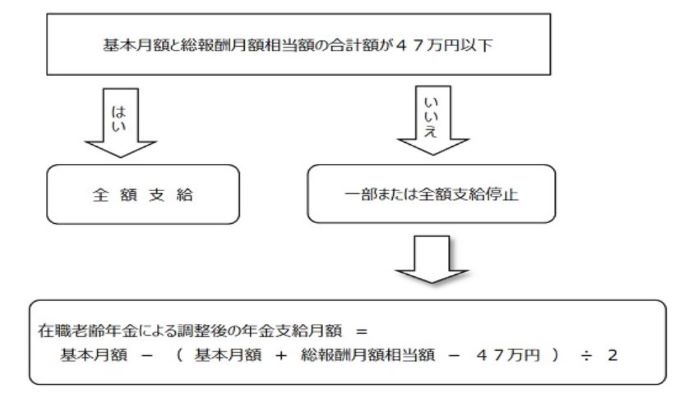

65歳以降の在職老齢年金の計算方法のフローチャート

在職老齢年金による調整後の年金支給月額の計算式

・基本月額と総報酬月額相当額との合計が47万円以下の場合

全額支給

・基本月額と総報酬月額相当額との合計が47万円を超える場合

基本月額-(基本月額+総報酬月額相当額-47万円)÷2

留意事項

- 厚生年金基金に加入していた期間がある場合は、厚生年金基金に加入しなかったと仮定して計算した老齢厚生年金の年金額をもとに基本月額を算出します。

- 厚生年金基金加入期間がある人の年金は、老齢厚生年金のうち報酬比例部分の一部が代行部分として厚生年金基金から支払われます。このため、在職老齢年金の停止額を計算するにあたっては、代行部分を国が支払うべき年金額とみなして、基本月額を算出します。

- 年金支給月額がマイナスになる場合は、老齢厚生年金(加給年金額を含む)は全額支給停止となります。

- 老齢基礎年金および経過的加算額は全額支給となります。

- 70歳以上の方については、厚生年金保険の被保険者ではありませんので、保険料負担はありません。

改正後の支給停止額=月収+年金-47万÷2

これ1本となり制度の複雑さが解消されます。

まとめ

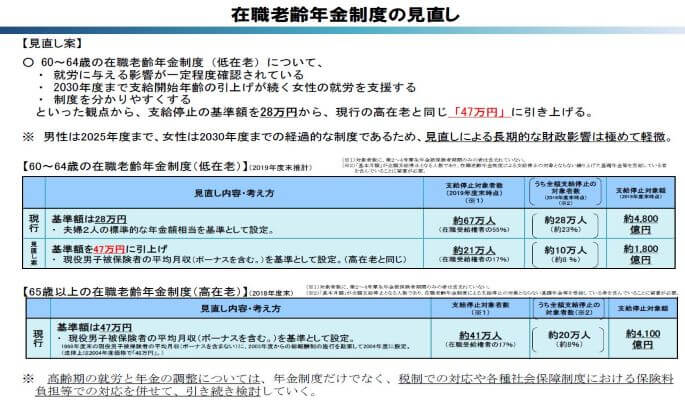

60歳台前半の在職老齢年金は、2022年4月から「月収+老齢厚生年金」が47万円を超えると減額されます。

28万円から47万円に増えたということです。

年金を受け取りながら働く人にとっては、とても嬉しい改正になります。

ただ、今回の改正はあくまで60歳代前半の人しか恩恵を受けることができません。

人生100年時代ですので、年金をもらいながら、65歳以上も働く方が増えると思います。

年金をもらいながら働くと満額もらえず、損するという認識の人もまだまだ多いように思いますが、

この制度改正を理解することで、60歳から64歳まで働く人が制限なく働けることを願います。

関連記事:【退職金】 一時受取 VS 年金受取 税金はどちらがお得?

関連記事:【年金】繰り上げ VS 繰り下げ おさえるべきポイント2つ

コメント